ING Deutschland stärkt Marktposition und stellt Weichen für künftiges Wachstum

3. Februar 2023

Lesezeit: 7 Min

- Gewinn vor Steuern trotz hoher Risikovorsorge bei 1,04 Mrd. Euro (2021: 1,17 Mrd. Euro)

- Ab 8. März: Bank verdoppelt Tagesgeldzins für alle Kunden von 0,3 auf 0,6 Prozent p. a.

- Nachhaltige Option für Girokonto ab Frühjahr

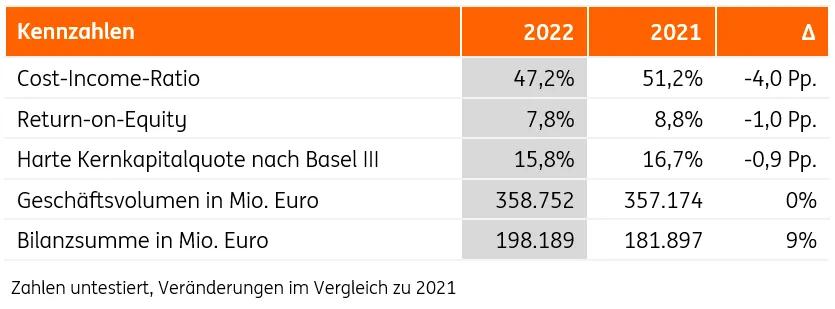

- Cost-Income-Ratio auf 47,2 Prozent verbessert (2021: 51,2 Prozent)

Frankfurt am Main, 3. Februar 2023 – Die ING Deutschland hat ihre Marktposition im Geschäftsjahr 2022 gestärkt und erneut einen Vorsteuergewinn von mehr als 1 Mrd. Euro erzielt. Trotz einer hohen Risikovorsorge von 460 Mio. Euro (2021: 113 Mio. Euro) – überwiegend für Engagements mit Russlandbezug – gelingt der Bank ein starkes Ergebnis von 1,04 Mrd. Euro vor Steuern (2021: 1,17 Mrd. Euro). Wesentlich zu diesem Ergebnis beigetragen haben gestiegene Zinseinnahmen im zweiten Halbjahr 2022.

„Die Vorzeichen für das Bankgeschäft haben sich binnen weniger Monate grundlegend geändert. Damit unsere Kundinnen und Kunden zügig von der Zinswende profitieren, verdoppeln wir den Zins ab März für alle 7,5 Mio. Tagesgeldkonten auf 0,6 Prozent“, sagt Nick Jue, Vorstandsvorsitzender der ING in Deutschland. „Wir haben mit unseren Sparzinsen im vergangenen Jahr früh Akzente gesetzt. Mit der Zinswende im Rücken wollen wir diesen Kurs fortsetzen und unsere Position im deutschen Bankenmarkt weiter ausbauen."

Mit Blick auf das zurückliegende Geschäftsjahr ergänzt Norman Tambach, Finanzvorstand der ING in Deutschland: „Das starke Ergebnis ist ein weiterer Beleg dafür, dass wir als Universalbank mit unserem Angebot für Privat-, Geschäfts-, und Unternehmenskunden sehr gut aufgestellt sind. Wir haben wieder gezeigt, dass wir uns schnell an neue Rahmenbedingungen anpassen können.“

ING Deutschland wird für immer mehr Kundinnen und Kunden zur Hausbank

Die Anzahl der Hausbankkunden, die neben dem Girokonto mit monatlichem Geldeingang mindestens ein weiteres Produkt der Bank nutzen, stieg 2022 um 155.000 auf 2,41 Mio. (2021: 2,26 Mio.). Die Gesamtzahl der Kundinnen und Kunden lag mit 9,1 Mio. ungefähr auf Vorjahresniveau (2021: 9,09 Mio.).

Girokonten und Kundeneinlagen wachsen

Die Anzahl der Girokonten ist im vergangenen Jahr erneut gewachsen. Per Ende 2022 führte die Bank 3,12 Mio. Girokonten und damit 149.000 mehr als im Vorjahr (2,97 Mio.). Das Girokonto war auch 2022 wieder ein wichtiges Einstiegsprodukt und Grundlage für eine vertiefte Kundenbeziehung.

Die Einlagen auf Sparprodukten und Girokonten stiegen um ein Prozent auf 135 Mrd. Euro (2021: 134 Mrd. Euro).

„Die Einführung des Verwahrentgelts hat im ersten Halbjahr zu einem planmäßigen Einlagenrückgang geführt. Mit der Zinswende war es für uns ein logischer Schritt, das Verwahrentgelt abzuschaffen und unseren Kundinnen und Kunden wieder nennenswerte Zinsen zu zahlen. Dadurch sind uns im zweiten Halbjahr 7,7 Mrd. Euro an Einlagen zugeflossen, vor allem in Sparbriefen und auf Tagesgeldkonten“, erläutert Norman Tambach.

Girokonto wird um nachhaltige Option erweitert

Die ING Deutschland möchte ihrer Verantwortung für Umwelt und Gesellschaft stärker auch mit Produktangeboten für Privatkunden nachkommen. Im Frühjahr wird die Bank daher ihr Girokonto um eine nachhaltige Option erweitern. Dabei verpflichtet sie sich, den Kundeneinlagen auf entsprechenden Girokonten ein Portfolio in gleicher Höhe gegenüberzustellen, das sich auf Kredite für energieeffiziente Immobilien, nachhaltige Unternehmenskredite sowie grüne und soziale Anleihen verteilt. Die nachhaltige Verwendung der Kundeneinlagen basiert auf eigenen ING-Kriterien. Diese berücksichtigen die UN-Prinzipien für verantwortungsvolles Banking und sind inhaltlich angelehnt an die EU-Taxonomie. Der Kriterienkatalog wird zum Start des Produkts auf der Webseite der Bank veröffentlicht.

Nick Jue: „Mit dem neuen Angebot bieten wir für ein gesellschaftliches Umdenken zukünftig auch bei täglichen Bankgeschäften eine Option. Wir vereinen die Interessen unserer Kundinnen und Kunden mit unserer Zielsetzung, das Kreditbuch bis 2050 auf Netto-Null-Emissionen zu steuern.“

Wertpapier-Sparpläne weiterhin stark gefragt

Kundinnen und Kunden der ING Deutschland besparten per Ende 2022 1,6 Mio. Wertpapier-Sparpläne (2021: 1,32 Mio.). Aufgrund der vermehrten Sparplanausführungen stieg die Gesamtzahl der ausgeführten Wertpapiertransaktionen auf einen neuen Rekordwert von 34,75 Mio. (2021: 34,03 Mio.).

Die durchschnittliche Sparplanrate lag bei 135 Euro. Besonders beliebt waren Sparpläne auf ETFs, gefolgt von Einzelaktien.

Die Anzahl der Depots wuchs um 238.000 auf 2,29 Mio. (2021: 2,05 Mio.).

Kreditvolumen im Privatkundenbereich steigt

Bei den Konsumentenkrediten erzielte die Bank 2022 ein leichtes Wachstum von einem Prozent und kam auf ein Bestandsvolumen von knapp 9,74 Mrd. Euro (2021: 9,62 Mrd. Euro).

In der Baufinanzierung stieg das Bestandsvolumen um sieben Prozent auf 91,28 Mrd. Euro (2021: 85,44 Mrd. Euro) und erreichte damit einen neuen Rekordwert. Das Neugeschäft lag mit 13,14 Mrd. Euro 25 Prozent unter dem Rekordjahr 2021 (17,61 Mrd. Euro).

Das vermittelte Volumen der Interhyp AG, Deutschlands größtem Vermittler privater Baufinanzierungen, ging im Vergleich zum Vorjahr um 15 Prozent auf 29 Mrd. Euro zurück (2021: 34,17 Mrd. Euro).

Positive Entwicklung im Business Banking fortgesetzt

Der Bereich Business Banking, in dem Kredite digital an kleine und mittlere Unternehmen vergeben werden, verzeichnete ein deutliches Wachstum. Das Bestandsvolumen legte 2022 um 66 Prozent auf 286 Mio. Euro zu (2021: 172 Mio. Euro). Das Neugeschäft stieg auf über 230 Mio. Euro (2021: 120 Mio. Euro). Nach der vollständigen Integration von Lendico im Geschäftsjahr 2022 wird die Bank den Fokus darauf legen, das Angebot im Bereich Business Banking sukzessive auszubauen und weiter zu wachsen.

Wholesale Banking setzt Fokus auf deutsches Geschäft und Nachhaltigkeit

Das Firmenkundengeschäft der ING Deutschland („Wholesale Banking“) stand 2022 im Zeichen des Ukrainekriegs und herausfordernder wirtschaftlicher Rahmenbedingungen. Das Kreditvolumen betrug Ende 2022 29,36 Mrd. Euro (2021: 31,00 Mrd. Euro). Ausschlaggebend für den Rückgang waren insbesondere die Ausgliederung des Österreichgeschäfts, ein Rückgang im Kreditportfolio aus dem TLTRO-Programm der Europäischen Zentralbank und die Reduzierung des Geschäfts mit Russland-Bezug.

Die ING Deutschland trieb die Diversifikation der Ertragsquellen im Wholesale Banking voran und steigerte das Provisionsergebnis um 31 Prozent auf 61 Mio. Euro (2021: 46 Mio. Euro). Wesentlich hierfür war ein starkes Kapitalmarktgeschäft: Mit einem Volumen von 3,6 Mrd. Euro war die ING Deutschland gemäß Rankings des Informationsdienstleisters „Bloomberg“ drittstärkste Bank in Deutschland in der Begleitung von Emissionen von Unternehmensanleihen. 1,9 Mrd. Euro oder rund 50 Prozent dieses Volumens entfielen auf nachhaltige Anleihen. Damit war die ING Deutschland 2022 führend und schrieb ihre Erfolgsgeschichte in puncto Nachhaltigkeit fort.

Das Volumen nachhaltiger Finanzierungen und Transaktionen, an denen die ING Deutschland beteiligt war, stieg um fast das Doppelte auf insgesamt mehr als 20 Mrd. Euro. Die ING Deutschland zählt in diesem Bereich namhafte deutsche Unternehmen wie ZF Friedrichshafen, Vonovia und METRO zu ihren Kunden.

Bedingt durch eine hohe Risikovorsorge fiel das Ergebnis vor Steuern auf 37 Mio. Euro (2021: 331 Mio. Euro). Die Anzahl der deutschen Kunden stieg von 200 auf 230.

Zinsergebnis steigt, hohe Risikovorsorge belastet Ergebnis vor Steuern

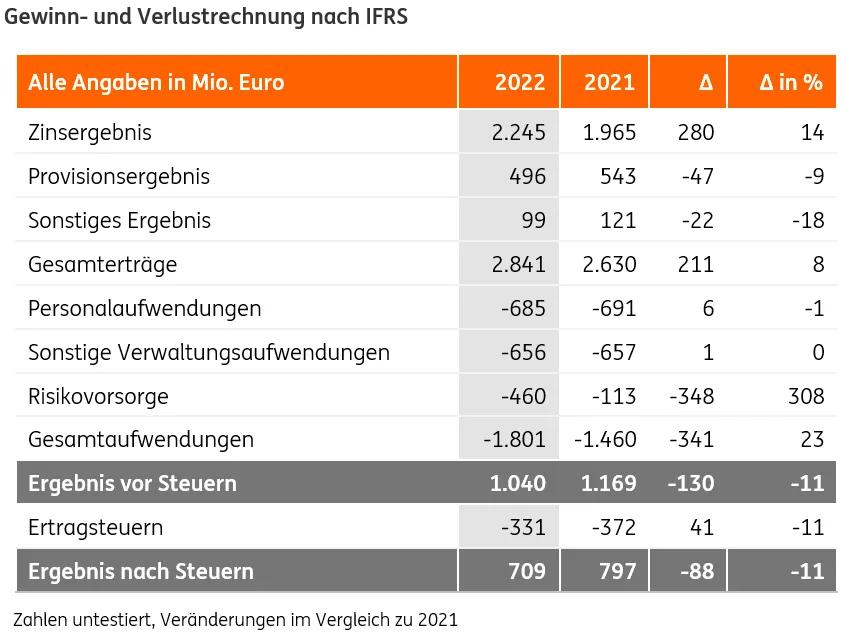

Aufgrund der Zinswende der EZB sowie gestiegener Kundeneinlagen in der zweiten Jahreshälfte hat die Bank ihr Zinsergebnis um 14 Prozent auf 2,25 Mrd. Euro gesteigert (2021: 1,97 Mrd. Euro).

Das Provisionsergebnis ging dagegen um neun Prozent auf 496 Mio. Euro zurück (2021: 543 Mio. Euro). Ursächlich hierfür war zum einen das geringere Volumen an vermittelten Baufinanzierungen durch die Interhyp AG. Zum anderen führte die gesunkene Anzahl gebührenpflichtiger Wertpapiertransaktionen sowie das durchschnittlich geringere Handelsvolumen pro Transaktion zu niedrigeren Provisionseinnahmen.

Die Aufwendungen für Personal und Verwaltung blieben im Vergleich zum Vorjahr nahezu unverändert. Der Personalaufwand betrug 685 Mio. Euro und damit ein Prozent weniger als im Vorjahr (691 Mio. Euro). Der sonstige Verwaltungsaufwand betrug 656 Mio. Euro (Vorjahr: 657 Mio. Euro).

Die Risikovorsorge erhöhte sich vor allem aufgrund von Engagements mit Russlandbezug deutlich auf 460 Mio. Euro (2021: 113 Mio. Euro). Vor Steuern erzielte die ING Deutschland damit einen Gewinn von 1,04 Mrd. Euro (2021: 1,17 Mrd. Euro). Die Cost-Income-Ratio verbesserte sich um vier Prozentpunkte auf 47,2 Prozent (2021: 51,2 Prozent).

2023: Weichen stellen für weiteres Wachstum

Die ING Deutschland wird 2023 die Weichen für weiteres Wachstum und eine stärkere Skalierbarkeit ihres Geschäfts stellen.

Dazu wird die Bank in ihre technische Infrastruktur investieren, um mehr Geschäft abwickeln und nahtlose digitale Prozesse anbieten zu können. Zudem wird im April 2023 das Telebanking mit der App verknüpft, um die telefonische Erreichbarkeit zu verbessern. Der telefonische Kundenservice ist dann direkt aus der App erreichbar, ohne zusätzliche Authentifizierung durch eine Telebanking-PIN.

„Wir werden unsere Prozesse weiter verbessern und die Bank in den kommenden Monaten noch fitter für effizientes Wachstum machen“, sagt Nick Jue.

Die ING in Deutschland

Mit über 9 Millionen Kundinnen und Kunden sind wir die drittgrößte Bank in Deutschland. Unsere Kernprodukte sind Girokonten, Baufinanzierungen, Spargelder, Verbraucherkredite und Wertpapiere. Im Geschäftskundensegment Business Banking vergeben wir Kredite an kleine und mittlere Unternehmen. Im Bereich Wholesale Banking bieten wir Bankdienstleistungen für große, internationale Unternehmen an. Mit über 6.000 Kolleginnen und Kollegen sind wir in Frankfurt am Main (Hauptsitz), Berlin, Hannover und Nürnberg vertreten.

Disclaimer: Alle hier gemachten Angaben zur ING Deutschland basieren auf dem vorläufigen, noch zu testierenden IFRS Konzernabschluss der ING Holding Deutschland GmbH mit Sitz in Frankfurt am Main. Werte in Tabellen werden gerundet dargestellt. Die Summen und Veränderungen gegenüber dem Vergleichszeitraum in den Tabellen basieren auf den exakten Werten und können daher gegebenenfalls abweichen. Die Abweichungen zu den von der ING Groep N.V. veröffentlichten Angaben zur Region Germany resultieren im Wesentlichen aus ING Group internen Konzernverrechnungen. Die in dieser Publikation enthaltenen Prognosen oder Erwartungen können mit Ungewissheiten verbunden sein. Die Meldung gibt den Stand zum Zeitpunkt der Veröffentlichung wieder. Zukunftsgerichtete Aussagen beziehen sich nur auf den Tag, an dem sie gemacht werden. Wir übernehmen keine Verpflichtung, solche Aussagen angesichts neuer Informationen oder künftiger Ereignisse zu aktualisieren.

Medienkontakt

Max-Valentin Löbig, Leiter Externe Kommunikation

+49 (0) 160 5514506

ING Deutschland